Versi materi oleh Ismawanto

Buku Besar Pembantu (Subsidiary Ledger)

Dalam perusahaan dagang terdapat dua macam buku besar, yaitu buku besar utama (ledger) dan buku besar pembantu (subsidiary ledger). Buku besar pembantu adalah buku tempat mencatat informasi lain yang diperlukan, di samping informasi yang terdapat pada buku besar utama. Secara singkat, buku besar pembantu merupakan pencatatan secara rinci nama-nama pelanggan beserta jumlahnya dari perkiraan buku besar umum.

Adapun macam buku besar pembantu dalam perusahaan dagang, antara lain sebagai berikut.

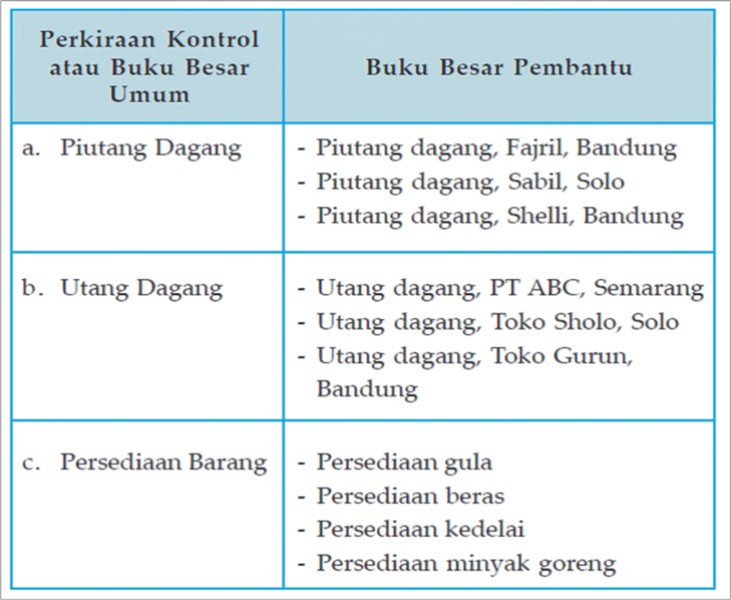

a. Buku pembantu piutang dagang, adalah buku tempat mencatat rincian piutang perusahaan menurut nama pelanggan atau debitur.

b. Buku pembantu utang dagang, adalah buku tempat mencatat rincian utang perusahaan menurut nama kreditur.

c. Buku pembantu persediaan barang dagangan, adalah buku tempat mencatat secara rinci persediaan barang dagangan, baik jenis, jumlah, harga per unit, maupun harga pokok secara keseluruhan.

Simaklah contoh perkiraan pengendali (buku besar umum) dan buku besar pembantu berikut ini.

1. Sumber Pencatatan Buku Besar Pembantu

Setelah mencatat transaksi ke dalam jurnal khusus langkah berikutnya adalah memindahkan (posting) ke buku besar, baik buku besar utama maupun buku besar pembantu. Nah, dalam materi kali ini kita hanya akan membahas sumber pencatatan untuk buku besar pembantu piutang dagang dan buku besar pembantu utang dagang.

a. Sumber buku besar pembantu piutang dagang adalah:

1) bukti transaksi penjualan kredit atau jurnal penjualan,

2) bukti transaksi retur penjualan atau jurnal umum,

3) bukti transaksi pelunasan piutang atau jurnal penerimaan kas.

b. Sumber buku besar pembantu utang dagang adalah:

1) bukti transaksi pembelian kredit atau jurnal pembelian,

2) bukti transaksi retur pembelian atau jurnal umum,

3) bukti transaksi pelunasan utang atau jurnal pengeluaran kas.

H. Buku Besar Umum atau Buku Besar Utama

Kamu telah mengetahui bahwa dalam akuntansi perusahaan dagang terdapat dua macam buku besar, yaitu buku besar umum dan buku besar pembantu.

1. Pengertian Buku Besar Umum atau Buku Besar Utama

Buku besar umum atau buku besar utama adalah tempat mencatat seluruh perubahan harta, utang, modal, pendapatan dan beban. Dengan kata lain, buku besar utama merupakan perkiraan kontrol atau perkiraan pengendali dan buku besar pembantu merupakan rincian dari perkiraan kontrol. Jadi, buku besar umum (ledger) adalah kumpulan perkiraan-perkiraan yang berfungsi sebagai tempat untuk mencatat perubahan harta, utang, modal, pendapatan, dan beban.

Pencatatan ke buku besar umum dilakukan secara berkala atau setiap akhir bulan berdasarkan jurnal khusus atau hasil rekapitulasi jurnal khusus, sedangkan pencatatan buku besar pembantu dilakukan setiap terjadi transaksi berdasarkan buku transaksi.

2. Posting ke Buku Besar Umum atau Buku Besar Utama

Posting adalah proses memindahkan catatan dari jurnal ke buku besar. Adapun langkah-langkah melakukan posting (memindahbukukan) dari jurnal khusus ke buku besar utama adalah sebagai berikut.

a. Menutup jurnal khusus dengan cara menjumlahkan angka dalam kolom masing-masing perkiraan.

b. Memindahkan ke dalam buku besar dari hasil penjumlahan tersebut sesuai dengan perkiraan yang digunakan, baik sebelah debit maupun sebelah kredit.

c. Mengisi kolom ref pada jurnal khusus dengan member tanda cek () atau nomor kode perkiraan, dan mengisi kolom ref pada buku besar dengan nomor halaman jurnal.

1) Jurnal Penerimaan Kas diberi kode JKM.

2) Jurnal Pengeluaran Kas diberi kode JKK.

3) Jurnal Penjualan diberi kode JP.

4) Jurnal Pembelian diberi kode JB.

5) Jurnal Umum diberi kode JU.

d. Tanggal posting yang digunakan yaitu tanggal akhir bulan yang bersangkutan.

e. Bentuk buku besarnya sama dengan buku besar yang lazim dipergunakan.

Neraca Sisa atau Daftar Sisa (Trial Balance)

Setelah disusun posting atau pemindahbukuan dari jurnal ke buku besar, baik buku besar utama maupun buku besar pembantu, maka langkah berikutnya adalah menyusun sebuah daftar yang dinamakan Neraca Sisa atau Daftar Sisa. Neraca sisa atau daftar sisa adalah daftar tempat mencatat saldo-saldo yang terdapat pada setiap perkiraan buku besar yang disusun setiap akhir periode.

Saldo-saldo yang terdapat pada perkiraan buku besar, pada dasarnya merupakan saldo normal tiap perkiraan, di antaranya sebagai berikut.

1. Untuk perkiraan harta, mempunyai saldo normal debit.

2. Untuk perkiraan utang atau kewajiban, mempunyai saldo normal kredit.

3. Untuk perkiraan modal, mempunyai saldo normal debit.

4. Untuk perkiraan pendapatan, mempunyai saldo normal kredit.

5. Untuk perkiraan beban, mempunyai saldo normal kredit.

{ 0 komentar... Views All / Send Comment! }

Posting Komentar