Versi materi oleh Ismawanto

Melakukan Penutupan Buku Besar

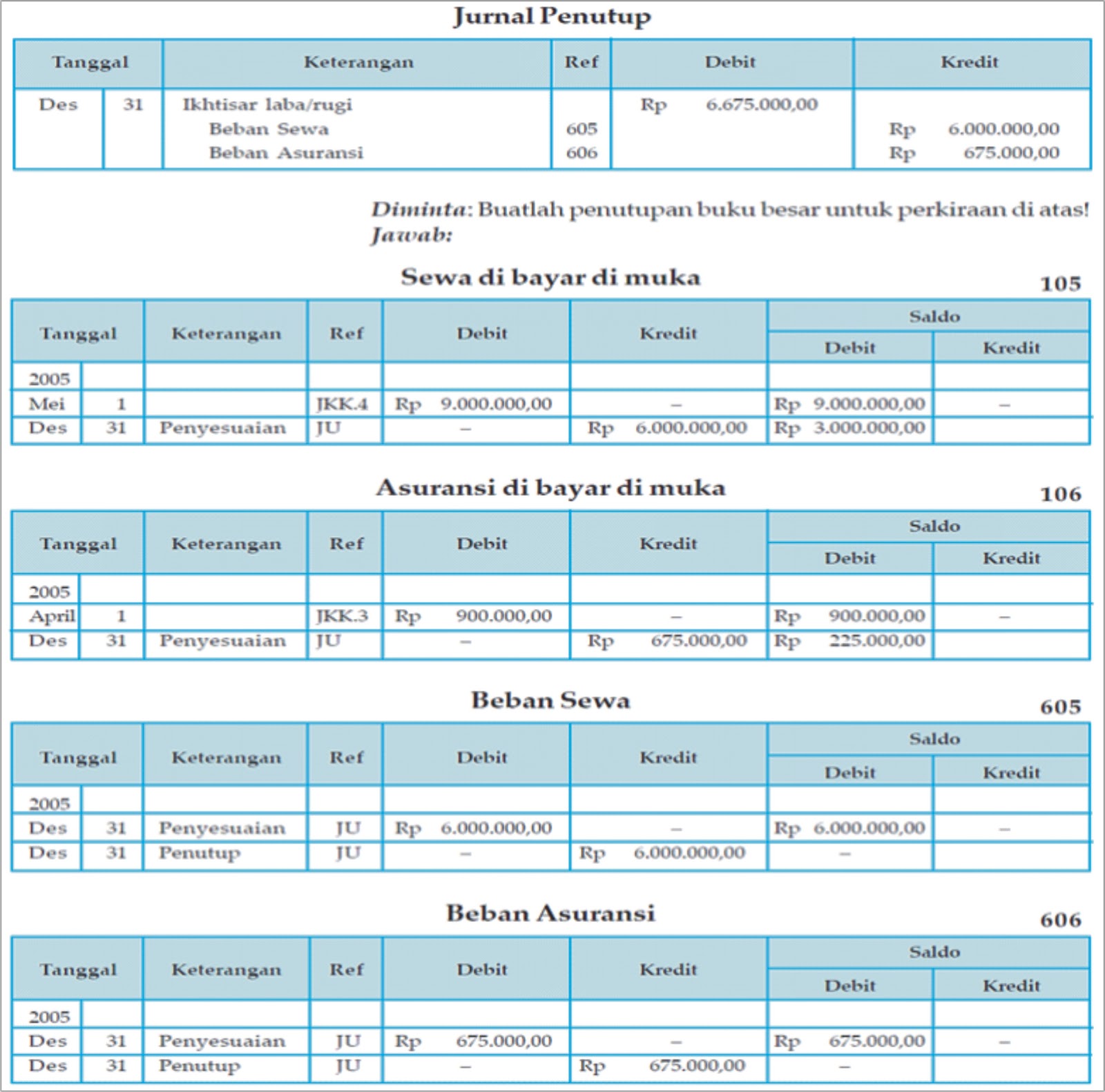

Penutupan buku besar dilakukan dengan cara memposting atau memindahbukukan dari jurnal penyesuaian dan jurnal penutup ke akun buku besar yang sesuai. Selanjutnya, setelah semua jurnal penyesuaian dan jurnal penutup diposting ke masing-masing buku besar, maka perkiraan sementara (akun nominal dan akun pembantu modal) akan bersaldo nol, sedangkan perkiraan riil yaitu akun harta, utang, dan modal tetap bersaldo. Saldo-saldo perkiraan riil tersebut disusun dalam sebuah daftar yang disebut Neraca Saldo setelah Penutupan.

Contoh:

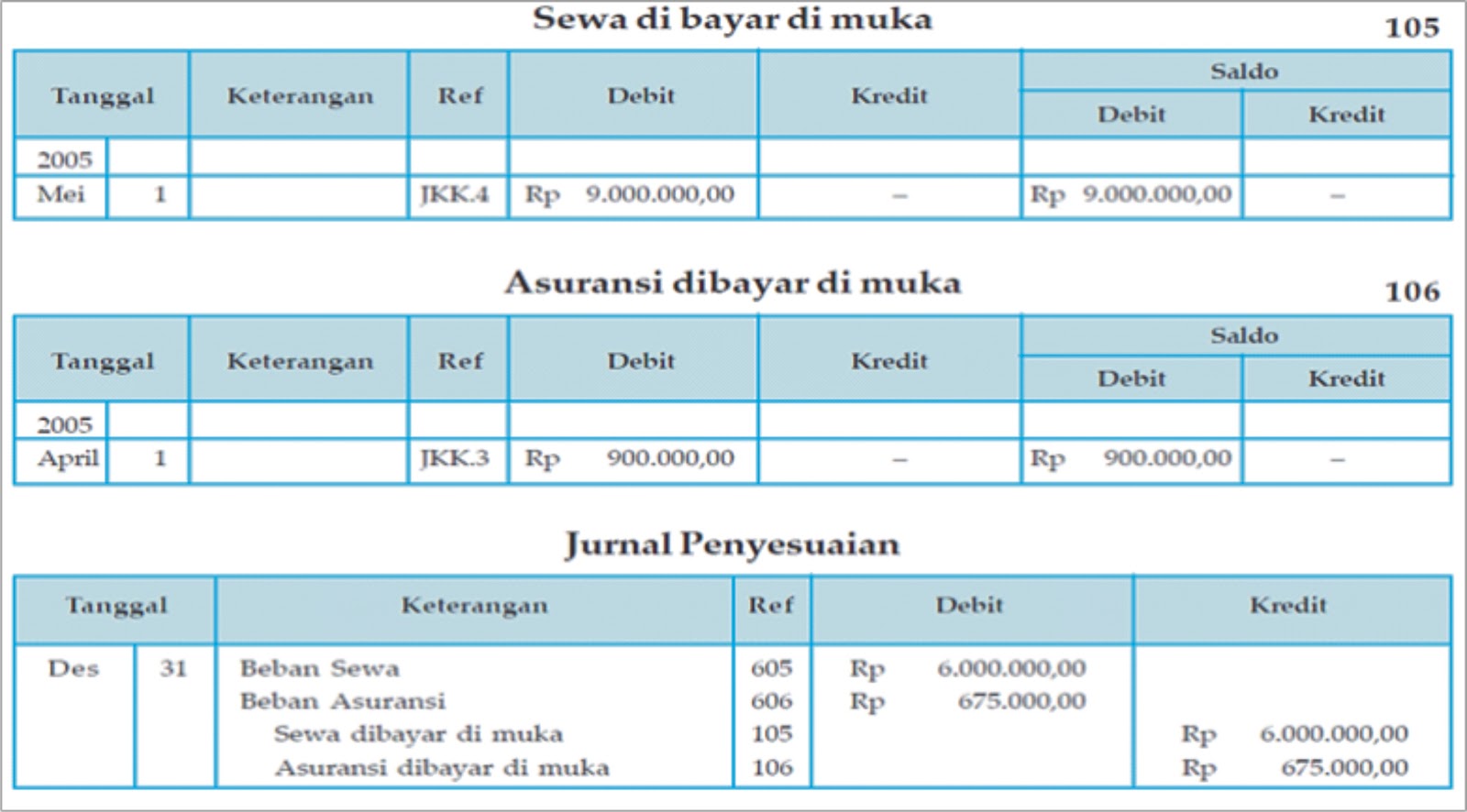

Perhatikan data perkiraan sewa dibayar di muka dan asuransi dibayar di muka, serta data jurnal penyesuaian dan jurnal penutup per 31 Desember 2005 berikut ini.

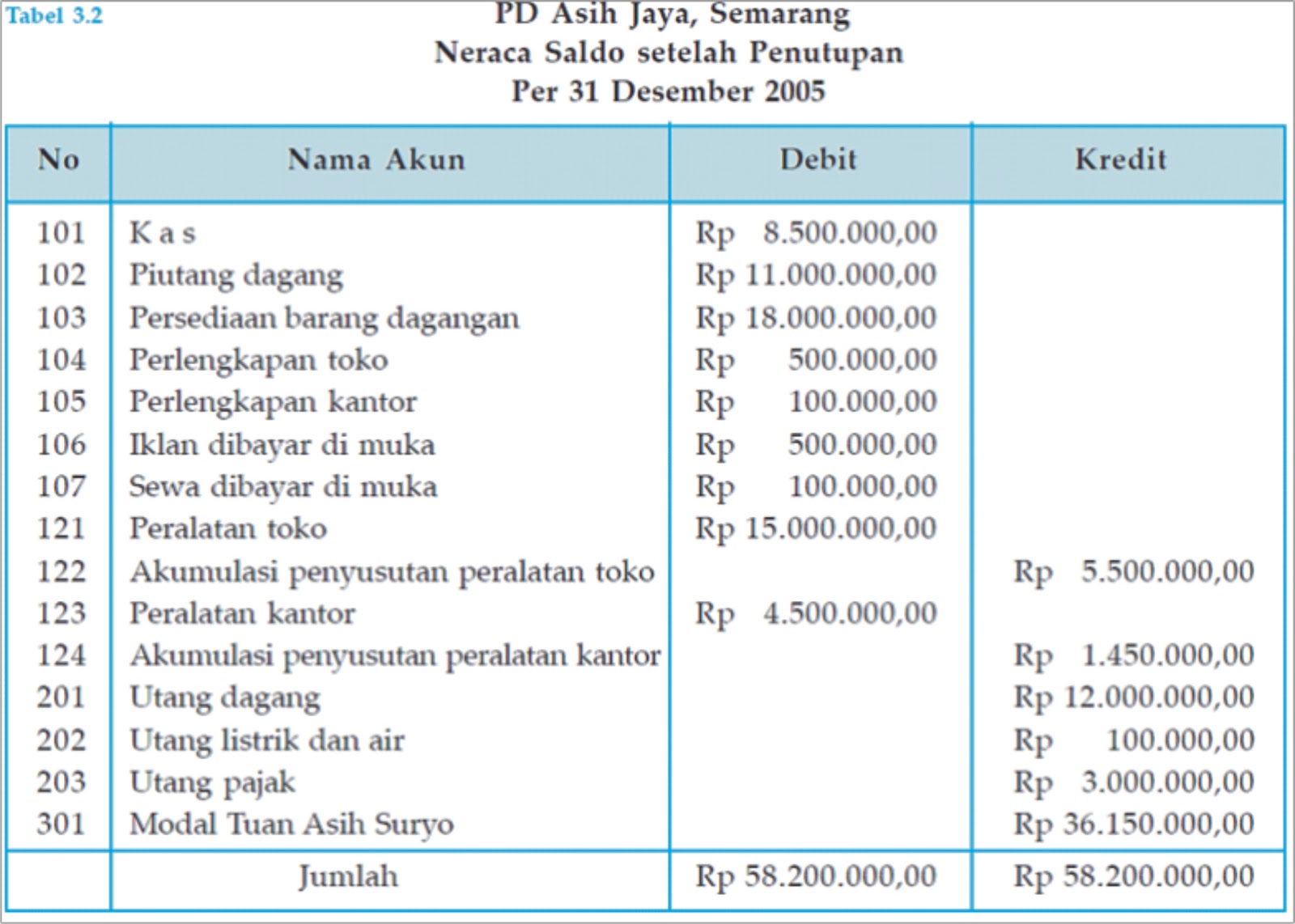

Neraca Saldo setelah Penutupan (Post Closing Trial Balance)

Dengan selesainya pembuatan jurnal penutup dan melakukan penutupan buku besar seperti tersebut di atas, maka tahapan berikutnya adalah membuat neraca saldo setelah penutupan. Neraca saldo setelah penutupan adalah daftar yang memuat semua perkiraan riil beserta saldonya setelah dilakukan penutupan buku besar.

Neraca saldo setelah penutupan ini dibuat untuk memastikan bahwa saldo-saldo yang terdapat dalam pembukuan berada dalam keadaan seimbang dan sesuai dengan saldo yang dilaporkan dalam neraca dan neraca saldo setelah penutupan merupakan awal pencatatan pada periode akuntansi berikutnya.

Contoh:

Berdasarkan data pada kertas kerja PD Asih Jaya, Semarang per 31 Desember 2005 (Tabel 2.4) dan data jurnal penutup per 31 Desember 2005 (Tabel 3.1) dapat disusun neraca saldo setelah penutupan sebagai berikut.

{ 0 komentar... Views All / Send Comment! }

Posting Komentar